| 新闻

最近一段时间,资本市场风生水起,经过多年的沉寂,A股再次迎来了遍地捡钱的大牛市。随着热门板块不断轮动,作为汽车行业的从业者,我们不禁要问,中国汽车市场年产销量都突破2000万了,那么上市汽车经销商集团股票能买吗?抱着这个疑问,本刊“数据帝”(误)再次出手,通过研究部分上市汽车经销商集团,用数据说话,来看看这些股票到底是绩优还是垃圾。

2014年度中国汽车流通行业经销商集团百强排行榜

笔者虽然也炒股但不是技术流,还是比较看重上市公司的基本面,蜡烛图什么的太玄,还是财务报表比较实在。正好,中国汽车流通协会5月28日公布了2014年度中国汽车流通行业经销商集团百强排行榜,我们来看看中国最具实力的汽车经销商集团有哪些,其中的上市公司又排名几何。

这是前10名的榜单,可以看到排名第一的国机汽车2014年度的营收已经超过了900亿元。当然,这个榜单一共有100名,限于篇幅不全部刊登。

我们从百强经销商中挑选出部分上市公司,如下:

这十二家企业在百强中的排名如下:

其中后缀有HK字样的,大家都懂,那几家是在香港上市的企业。其中,永达汽车03669.HK,润东汽车01365.HK,和谐汽车03836.HK,新丰泰集团01771.HK和美东汽车01268.HK并非港股通品种,所以只能在香港主板才能买,剩下的都可以在A股和港股通中买到。从排名中可以看到,即便排名第78位的美东汽车,其2014年营收也达到了可观的38亿元。各大上市公司的汽车年销量也都是5位数以上的级别。

上市汽车经销商集团2014年报分析

1. 总资产

2014年上市经销商集团总资产均有所增加,平均增加14.74%,扩张速度还是非常迅速的。国机汽车和永达汽车的增幅竟然超过了30%。如下图:

2. 汽车销售收入

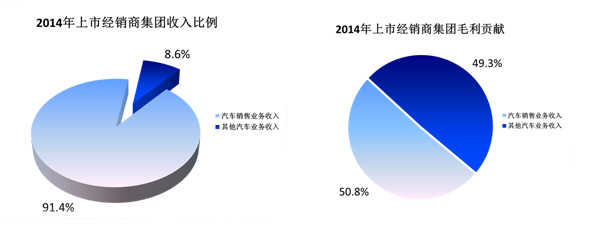

各集团总收入与汽车销售量均有不同程度增加,统计范围内十二家上市经销商集团总收入平均增长7.07%。(图略)当然,我们要明白一点,汽车销售收入在这些上市公司的收入占比不尽相同,如下。

然而作为主营业务,各企业汽车销售收入平均占比刚刚超过一般,平均增速仅为6.42%,增速低于总收入增速,如下图:

其中不乏负增长的部分企业,到底各家企业孰优孰劣,大家自己看图自己想。

3. 盈利能力

从连续入围2013和2014年百强榜的83家经销商集团来看,整体盈利能力是在下滑的。如下图(单位:亿元)

具体到我们考察的这几家企业,结果也是有喜有悲。篇幅所限,只给大家展示一下净利润和净利润增长率(企业净利润平均下降11.21%),如下图:

受净利润下滑与企业经营规模扩大影响,十一家上市集团加权净资产收益率平均下降了3.28个百分点。

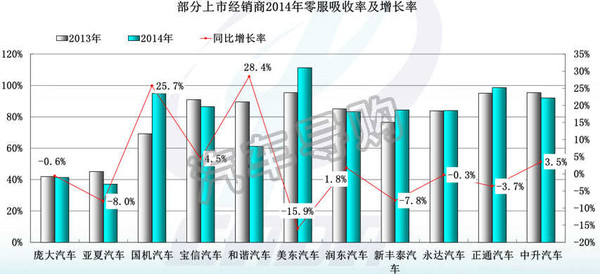

4. 零服吸收率

这个指标大体就是指企业售后服务产生的利润与经销商运营成本的比率。大家都知道现在4S店在亏钱卖车,而靠售后服务来挣钱,那么这个比率越高的企业,就越依赖售后服务。

报告期内上市集团零服吸收率平均为80.38%,平均增长了2.51个百分点,上市集团整体零服吸收率高于行业平均水平。

5. 融资成本

受到库存压力增加与企业经营规模扩大的双重影响,报告期内各上市经销商集团融资成本普遍增加,十一家上市经销商集团融资成本平均上升14.99%。

看完基本面分析,想必大家心里基本有数了吧?什么,你还不太明白。哎,我简单给你说一下吧:目前汽车销售压力大,某些企业还在扩大规模,收入受到影响,但是,部分企业盈利模式比较丰富(如二手车、金融保险和其他衍生业务),在这个艰难的环境中生存得还不错……嗯,大致如此。

上市汽车经销商集团综合能力分析

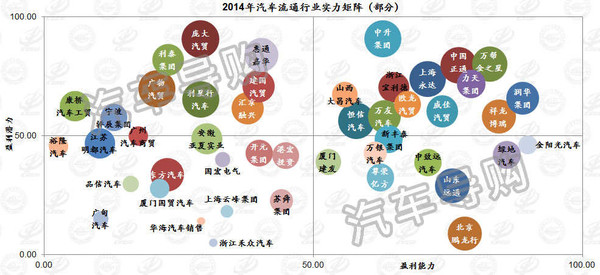

当然,买股票是买预期,光看能力不行,主要还得看潜力。潜力和能力加在一起,才是真正有实力。那么企业的综合能力如何分析呢?凯达·卓越运营联盟利用综合实力矩阵的方式为我们展现了经销商集团的实力。

这套分析方法,不仅关注经销商规模,而且关注“有效”规模,不仅关注新车销售,而且关注经销商在售后服务、二手车、精品、金融和保险等全方面的服务。经过一系列计算,得出综合排名,具体计算方法我们这里就不展示了,直接给各位展示结果如下:

榜单一共分析了中国汽车流通协会百强经销商中的99位,总的来说,这个榜单可能更加客观反映了本文的主题,也就是你应不应该买这只股票。如果想看剩下的企业的排名,同样,请大家下载“汽车导购APP”并且疯狂转发和评论本文,我们可以考虑另外发布一篇完整排行榜。如果用矩阵图的形式列一下部分企业,大概就是下图所示:

不难发现,右上角部分的企业是兼具盈利能力和潜力的企业,而你最应该买的那只股票,也许就应该从中选取。

2015-06-09 出处:V讯网 [原创] 责编:王鑫

最近一段时间,资本市场风生水起,经过多年的沉寂,A股再次迎来了遍地捡钱的大牛市。随着热门板块不断轮动,作为汽车行业的从业者,我们不禁要问,中国汽车市场年产销量都突破2000万了,那么上市汽车经销商集团股票能买吗?抱着这个疑问,本刊“数据帝”(误)再次出手,通过研究部分上市汽车经销商集团,用数据说话,来看看这些股票到底是绩优还是垃圾。

2014年度中国汽车流通行业经销商集团百强排行榜

笔者虽然也炒股但不是技术流,还是比较看重上市公司的基本面,蜡烛图什么的太玄,还是财务报表比较实在。正好,中国汽车流通协会5月28日公布了2014年度中国汽车流通行业经销商集团百强排行榜,我们来看看中国最具实力的汽车经销商集团有哪些,其中的上市公司又排名几何。

这是前10名的榜单,可以看到排名第一的国机汽车2014年度的营收已经超过了900亿元。当然,这个榜单一共有100名,限于篇幅不全部刊登。

我们从百强经销商中挑选出部分上市公司,如下:

这十二家企业在百强中的排名如下:

其中后缀有HK字样的,大家都懂,那几家是在香港上市的企业。其中,永达汽车03669.HK,润东汽车01365.HK,和谐汽车03836.HK,新丰泰集团01771.HK和美东汽车01268.HK并非港股通品种,所以只能在香港主板才能买,剩下的都可以在A股和港股通中买到。从排名中可以看到,即便排名第78位的美东汽车,其2014年营收也达到了可观的38亿元。各大上市公司的汽车年销量也都是5位数以上的级别。

上市汽车经销商集团2014年报分析

1. 总资产

2014年上市经销商集团总资产均有所增加,平均增加14.74%,扩张速度还是非常迅速的。国机汽车和永达汽车的增幅竟然超过了30%。如下图:

2. 汽车销售收入

各集团总收入与汽车销售量均有不同程度增加,统计范围内十二家上市经销商集团总收入平均增长7.07%。(图略)当然,我们要明白一点,汽车销售收入在这些上市公司的收入占比不尽相同,如下。

然而作为主营业务,各企业汽车销售收入平均占比刚刚超过一般,平均增速仅为6.42%,增速低于总收入增速,如下图:

其中不乏负增长的部分企业,到底各家企业孰优孰劣,大家自己看图自己想。

3. 盈利能力

从连续入围2013和2014年百强榜的83家经销商集团来看,整体盈利能力是在下滑的。如下图(单位:亿元)

具体到我们考察的这几家企业,结果也是有喜有悲。篇幅所限,只给大家展示一下净利润和净利润增长率(企业净利润平均下降11.21%),如下图:

受净利润下滑与企业经营规模扩大影响,十一家上市集团加权净资产收益率平均下降了3.28个百分点。

4. 零服吸收率

这个指标大体就是指企业售后服务产生的利润与经销商运营成本的比率。大家都知道现在4S店在亏钱卖车,而靠售后服务来挣钱,那么这个比率越高的企业,就越依赖售后服务。

报告期内上市集团零服吸收率平均为80.38%,平均增长了2.51个百分点,上市集团整体零服吸收率高于行业平均水平。

5. 融资成本

受到库存压力增加与企业经营规模扩大的双重影响,报告期内各上市经销商集团融资成本普遍增加,十一家上市经销商集团融资成本平均上升14.99%。

看完基本面分析,想必大家心里基本有数了吧?什么,你还不太明白。哎,我简单给你说一下吧:目前汽车销售压力大,某些企业还在扩大规模,收入受到影响,但是,部分企业盈利模式比较丰富(如二手车、金融保险和其他衍生业务),在这个艰难的环境中生存得还不错……嗯,大致如此。

上市汽车经销商集团综合能力分析

当然,买股票是买预期,光看能力不行,主要还得看潜力。潜力和能力加在一起,才是真正有实力。那么企业的综合能力如何分析呢?凯达·卓越运营联盟利用综合实力矩阵的方式为我们展现了经销商集团的实力。

这套分析方法,不仅关注经销商规模,而且关注“有效”规模,不仅关注新车销售,而且关注经销商在售后服务、二手车、精品、金融和保险等全方面的服务。经过一系列计算,得出综合排名,具体计算方法我们这里就不展示了,直接给各位展示结果如下:

榜单一共分析了中国汽车流通协会百强经销商中的99位,总的来说,这个榜单可能更加客观反映了本文的主题,也就是你应不应该买这只股票。如果想看剩下的企业的排名,同样,请大家下载“汽车导购APP”并且疯狂转发和评论本文,我们可以考虑另外发布一篇完整排行榜。如果用矩阵图的形式列一下部分企业,大概就是下图所示:

不难发现,右上角部分的企业是兼具盈利能力和潜力的企业,而你最应该买的那只股票,也许就应该从中选取。