| 新闻

从2014年的形势看,新车销售有放缓的趋势,但是由于中国的汽车保有量已经十分庞大,使得售后的需求日益增多,这就要考验经销商们的综合服务能力了

近日,汽车之家发布了《2014中国汽车经销商互联网营销趋势白皮书》(以下简称白皮书),总结了汽车经销商在2014年的营销趋势变化,同时也前瞻性的展望了2015年汽车经销商的营销发展。

虽然中国的汽车经销商们已经发展的很壮大,甚至有的经销商都翻身做了“厂商”,但从以往来看,专门针对经销商制定的这种“高大上”的研究报告还并不多见,更多的是执行层的效果追踪。

如今随着互联网营销的登堂入室,情况变得微妙起来,一是厂商开始强调精准与效果;而经销商们也有了更多可以选择的营销通路。这时候,汽车之家针对经销商发布这样一个白皮书,正好满足了大家的需求。

接下来,我们重点扫描下白皮书中那些值得关注的内容。

售后越来越重要

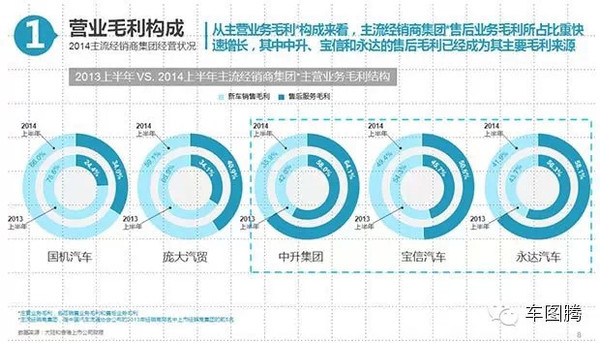

总体上看,2014上半年主流经销商集团的营业收入同比均实现了增长,永达汽车、国机汽车营业收入同比增长分别达到了26.3%和37.3%。在目前的宏观经济状况下,这已很是惊人。

值得关注的是,虽然新车销售收入仍是经销商集团的主要收入来源,但售后服务收入所占比重越来越大;同时售后在毛利上增长速度更快,中升、宝信和永达这几家经销商集团的售后毛利已成为主要的毛利来源。

从2014年的形势看,新车销售有放缓的趋势,但是由于中国的汽车保有量已经十分庞大,使得售后的需求日益增多,这就要考验经销商们的综合服务能力了。如果不能够及时转变思路,恐怕前景就不妙了。

营销预算向移动互联网转移

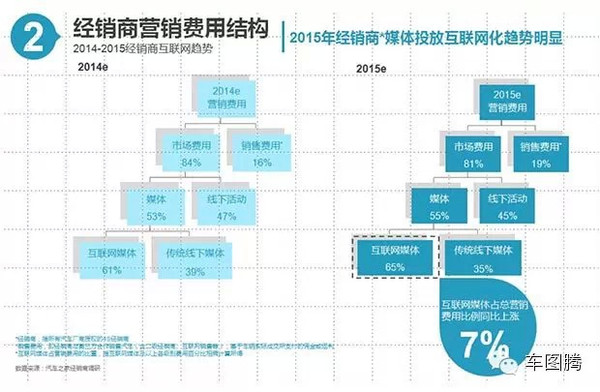

厂商的品牌营销预算从传统媒体向互联网的迁移已经持续了很多年,但对于经销商来说,在互联网精准营销做到一定程度之前,其投放互联网的意义并不是很大。地方的报纸、电台甚至活动等,都是以往汽车经销商集客的利器。

但现在不一样了,互联网已经成为人们获取信息的最常用渠道,而且营销技术的进步,也让以前一上网就到“全世界”的粗犷式投放,变成了如今能够精准定向甚至智能定向的高效率匹配,在这样的情况下,营销预算向互联网转移就显得更加理所当然。

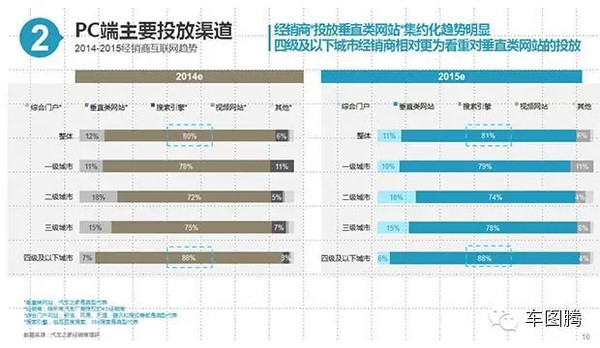

根据汽车之家对经销商的调研,2015年营销方面有这样几个趋势:一是2015年互联网媒体占总营销费用的比例将比2014年上涨7%;二是经销商在PC端投放垂直类网站的集约化趋势明显;三是2015年更多的经销商将会投放移动端,这一数字占比达到76%,相比于2014年的46%来说可谓爆发性增长。

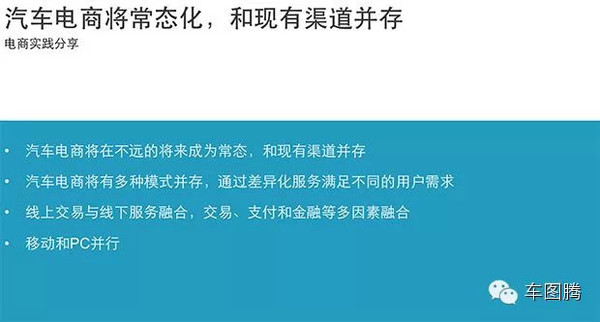

2013年,汽车电商才开始参与到双11中,而到了2014年,这股风潮就已经从品牌厂商刮到了经销商这里,半数以上的经销商已经与汽车电商有过合作。从汽车电商的特征来看,主角似乎也正应该是经销商,因为无论是提车还是支付,真正的汽车电商都应该与经销商的系统无缝对接。

值得一提的是,汽车之家认为:多方共赢才是汽车电商存在及发展的核心价值,而且汽车电商将逐渐常态化,和现有渠道并存。由此可见,在汽车之家眼中,汽车电商不是要革传统经销商的命,而是与传统经销商精诚合作,协同发展,为传统经销商提供一个低成本、高效率的销售渠道。那些对着汽车电商大呼“狼来了”的经销商大可不必担惊受怕了。

不过让人觉得有些意外的是,汽车经销商们对于综合电商的兴趣似乎没有汽车专业电商的兴趣大,这在综合电商网站几乎碾压所有行业的背景下确实有些独特,但似乎也在情理之中。

因为作为一个专业性很强的领域,综合电商想要做好汽车电商,其线下服务、成交模式、精准客户积累等都有一定的门槛,但对于像汽车之家这样从垂直网站转型过来的汽车专业电商来说,他们只需要搭建一个交易系统即可。早几年,在电器这样的专业垂直领域就诞生了马云搞不定的京东,在汽车这样更专业的垂直领域,恐怕情况还会重演。

汽车互联网成交贡献度,汽车之家效果显著

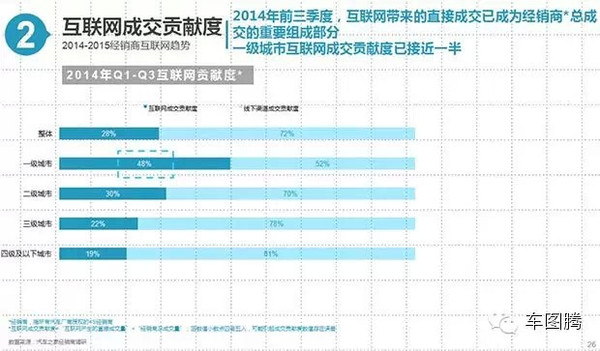

白皮书还提供了这样一个数据,在2014年前三季度,互联网带来的直接成交,在一线城市贡献度已接近一半,在二、三、四线城市虽然贡献度逐渐下降,但即便是在四线及以下城市这样的“落后地区”,互联网成交贡献度仍然能够达到19%。对于汽车经销商来说,得互联网者已经不再是得未来,而是真正的得天下。

那么问题来了,既然互联网成交贡献度这么高,互联网营销到底哪家强?这里腾爷就不帮大家回答了,还是让数据说话吧!

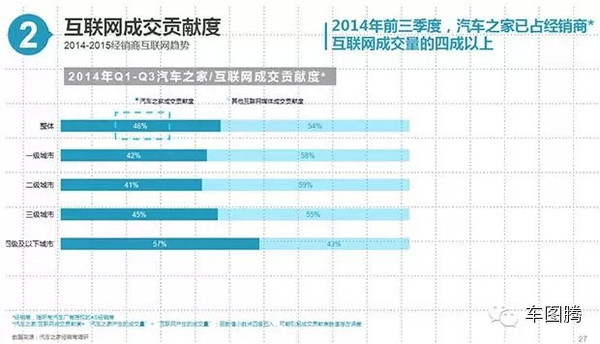

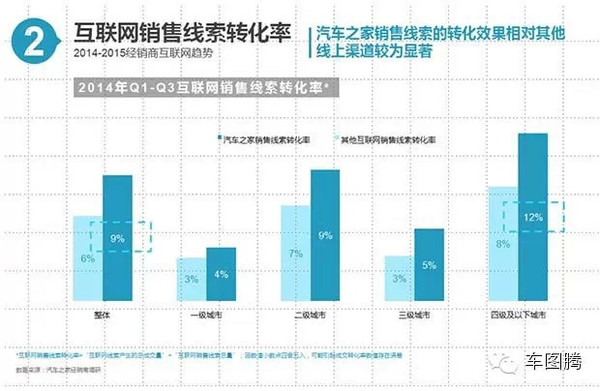

2014年前三季度,汽车之家占了经销商互联网成交量的四成以上,四线及以下城市尤其夸张,达到了57%——这也说明了当前汽车之家在汽车网站中的地位,当人们对互联网的了解有限时,人们就会选择最大牌的那个。至于汽车之家的销售线索转化率高这件事儿,在业内也早已有口皆碑,在此不再赘述。

经销商营销,难在“千人千方”

最后,我们反过来看白皮书这件事情。今年新车整体销售增速下滑,但经销商的营销费用规模却增长迅速。2014年经销商营销费用约为353亿元,预计2015年将同比增长约17%,达到413亿元;其中,经销商投放在互联网营销方面的费用预计将增长约21%,达到118亿元。

经销商们的生意越来越不好做,所以营销的需求前所未有的强烈,经销商们不得不不断调整营销策略与费用分配以适应环境的变化。而此时汽车之家在经销商营销上发力,是非常正确的选择,因为只有帮助经销商们顺利度过难关,共同成长,才能让汽车之家也得到飞跃式成长。

不过腾爷认为,经销商营销的难点主要有两个,一是目前对于经销商营销的方法论还比较缺乏;二是每个经销商的情况不同,对效果的追求又比较极致,所以必须要做到“千人千方”的定制化营销服务。

不过好在透过这次白皮书,我们看到汽车之家在解决方案上的努力。白皮书的内容体现出了汽车之家在经销商互联网营销领域的前瞻性、权威性的较为精确的认知;而包括“i车商”在内的智能营销产品的推出,既解决了经销商互联网营销方面的问题,满足了需求,还可为经销商带来最好的营销效果——交易。

这样的努力,也让经销商们的2015互联网营销有了新的玩法。

2015-01-22 出处:V讯网 [转载] 责编:田大鹏

从2014年的形势看,新车销售有放缓的趋势,但是由于中国的汽车保有量已经十分庞大,使得售后的需求日益增多,这就要考验经销商们的综合服务能力了

近日,汽车之家发布了《2014中国汽车经销商互联网营销趋势白皮书》(以下简称白皮书),总结了汽车经销商在2014年的营销趋势变化,同时也前瞻性的展望了2015年汽车经销商的营销发展。

虽然中国的汽车经销商们已经发展的很壮大,甚至有的经销商都翻身做了“厂商”,但从以往来看,专门针对经销商制定的这种“高大上”的研究报告还并不多见,更多的是执行层的效果追踪。

如今随着互联网营销的登堂入室,情况变得微妙起来,一是厂商开始强调精准与效果;而经销商们也有了更多可以选择的营销通路。这时候,汽车之家针对经销商发布这样一个白皮书,正好满足了大家的需求。

接下来,我们重点扫描下白皮书中那些值得关注的内容。

售后越来越重要

总体上看,2014上半年主流经销商集团的营业收入同比均实现了增长,永达汽车、国机汽车营业收入同比增长分别达到了26.3%和37.3%。在目前的宏观经济状况下,这已很是惊人。

值得关注的是,虽然新车销售收入仍是经销商集团的主要收入来源,但售后服务收入所占比重越来越大;同时售后在毛利上增长速度更快,中升、宝信和永达这几家经销商集团的售后毛利已成为主要的毛利来源。

从2014年的形势看,新车销售有放缓的趋势,但是由于中国的汽车保有量已经十分庞大,使得售后的需求日益增多,这就要考验经销商们的综合服务能力了。如果不能够及时转变思路,恐怕前景就不妙了。

营销预算向移动互联网转移

厂商的品牌营销预算从传统媒体向互联网的迁移已经持续了很多年,但对于经销商来说,在互联网精准营销做到一定程度之前,其投放互联网的意义并不是很大。地方的报纸、电台甚至活动等,都是以往汽车经销商集客的利器。

但现在不一样了,互联网已经成为人们获取信息的最常用渠道,而且营销技术的进步,也让以前一上网就到“全世界”的粗犷式投放,变成了如今能够精准定向甚至智能定向的高效率匹配,在这样的情况下,营销预算向互联网转移就显得更加理所当然。

根据汽车之家对经销商的调研,2015年营销方面有这样几个趋势:一是2015年互联网媒体占总营销费用的比例将比2014年上涨7%;二是经销商在PC端投放垂直类网站的集约化趋势明显;三是2015年更多的经销商将会投放移动端,这一数字占比达到76%,相比于2014年的46%来说可谓爆发性增长。

2013年,汽车电商才开始参与到双11中,而到了2014年,这股风潮就已经从品牌厂商刮到了经销商这里,半数以上的经销商已经与汽车电商有过合作。从汽车电商的特征来看,主角似乎也正应该是经销商,因为无论是提车还是支付,真正的汽车电商都应该与经销商的系统无缝对接。

值得一提的是,汽车之家认为:多方共赢才是汽车电商存在及发展的核心价值,而且汽车电商将逐渐常态化,和现有渠道并存。由此可见,在汽车之家眼中,汽车电商不是要革传统经销商的命,而是与传统经销商精诚合作,协同发展,为传统经销商提供一个低成本、高效率的销售渠道。那些对着汽车电商大呼“狼来了”的经销商大可不必担惊受怕了。

不过让人觉得有些意外的是,汽车经销商们对于综合电商的兴趣似乎没有汽车专业电商的兴趣大,这在综合电商网站几乎碾压所有行业的背景下确实有些独特,但似乎也在情理之中。

因为作为一个专业性很强的领域,综合电商想要做好汽车电商,其线下服务、成交模式、精准客户积累等都有一定的门槛,但对于像汽车之家这样从垂直网站转型过来的汽车专业电商来说,他们只需要搭建一个交易系统即可。早几年,在电器这样的专业垂直领域就诞生了马云搞不定的京东,在汽车这样更专业的垂直领域,恐怕情况还会重演。

汽车互联网成交贡献度,汽车之家效果显著

白皮书还提供了这样一个数据,在2014年前三季度,互联网带来的直接成交,在一线城市贡献度已接近一半,在二、三、四线城市虽然贡献度逐渐下降,但即便是在四线及以下城市这样的“落后地区”,互联网成交贡献度仍然能够达到19%。对于汽车经销商来说,得互联网者已经不再是得未来,而是真正的得天下。

那么问题来了,既然互联网成交贡献度这么高,互联网营销到底哪家强?这里腾爷就不帮大家回答了,还是让数据说话吧!

2014年前三季度,汽车之家占了经销商互联网成交量的四成以上,四线及以下城市尤其夸张,达到了57%——这也说明了当前汽车之家在汽车网站中的地位,当人们对互联网的了解有限时,人们就会选择最大牌的那个。至于汽车之家的销售线索转化率高这件事儿,在业内也早已有口皆碑,在此不再赘述。

经销商营销,难在“千人千方”

最后,我们反过来看白皮书这件事情。今年新车整体销售增速下滑,但经销商的营销费用规模却增长迅速。2014年经销商营销费用约为353亿元,预计2015年将同比增长约17%,达到413亿元;其中,经销商投放在互联网营销方面的费用预计将增长约21%,达到118亿元。

经销商们的生意越来越不好做,所以营销的需求前所未有的强烈,经销商们不得不不断调整营销策略与费用分配以适应环境的变化。而此时汽车之家在经销商营销上发力,是非常正确的选择,因为只有帮助经销商们顺利度过难关,共同成长,才能让汽车之家也得到飞跃式成长。

不过腾爷认为,经销商营销的难点主要有两个,一是目前对于经销商营销的方法论还比较缺乏;二是每个经销商的情况不同,对效果的追求又比较极致,所以必须要做到“千人千方”的定制化营销服务。

不过好在透过这次白皮书,我们看到汽车之家在解决方案上的努力。白皮书的内容体现出了汽车之家在经销商互联网营销领域的前瞻性、权威性的较为精确的认知;而包括“i车商”在内的智能营销产品的推出,既解决了经销商互联网营销方面的问题,满足了需求,还可为经销商带来最好的营销效果——交易。

这样的努力,也让经销商们的2015互联网营销有了新的玩法。